Por unanimidad, esta tarde obtuvo media sanción el proyecto de Alivio Fiscal con mejoras para los contribuyentes. A continuación, se detallan los principales cambios al proyecto original que se dieron durante la sesión.

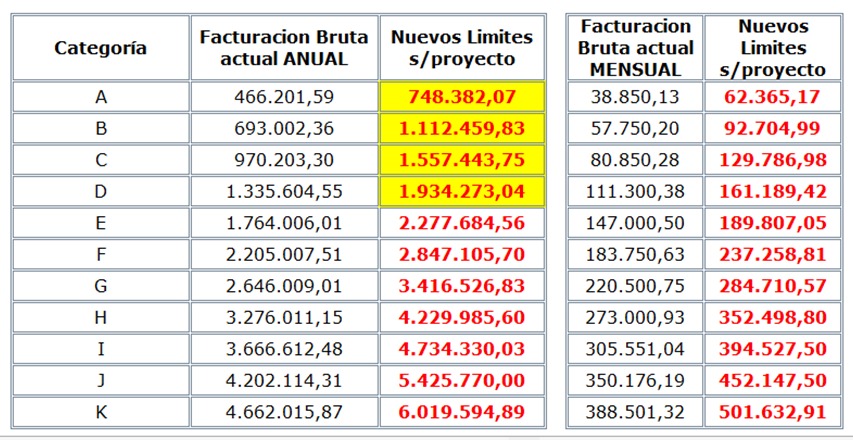

LOS NUEVOS LIMITES DE FACTURACION DEL MONOTRIBUTO

Respecto del proyecto original, se modificó la suba de los parámetros de ingresos de las cuatro categorías más bajas (A, B,C y D). La misma se elevará en un 60% aproximadamente respecto del 29.12% original. Las escalas quedarían de la siguiente manera.

Adicionalmente se eximirá a los monotributistas categorías A y B que no cuenten con otros ingresos (tal el caso de jubilaciones, alquileres, trabajo en relación de dependencia) de pagar el componente impositivo, generando un beneficio adicional de $238 y $555 mensuales respectivamente.

Se adelantará al 1° de julio próximo el ajuste para los montos máximos de facturación, que debían hacerse recién a principios de 2023.

Los cambios no incluirán aumento en las cuotas mensuales a pagar, sino que sólo se busca una actualización de los topes máximos de facturación para que los monotributistas no tengan que saltar hacia una escala mayor, o quedar afuera del Régimen Simplificado.

En el proyecto de Ley también se faculta al Poder Ejecutivo Nacional a que a futuro pueda adelantar la actualización de este parámetro de manera semestral, utilizando el índice de movilidad acumulado a junio de cada año. Así se lograría una mayor equidad en la norma, reflejando mejor la realidad económica si los niveles de inflación así lo requieren.

RECATEGORIZACION JULIO 2022

Estos parámetros de facturación deberían estar sancionados y reglamentados antes del 1° de julio para poder contemplar los mismos en la recategorización semestral. Recordemos que deberá compararse la facturación total del periodo Jul21/Jun 22 respecto de estos nuevos parámetros, para analizar si es necesario cambiar de categoría o mantenerse en la misma.

Es dable destacar, que el resto de los criterios para el análisis de la recategorización (los alquileres devengados y precios unitarios máximos) no se han modificado. Por lo que se deberá prestar especial atención a estos puntos.

ALIVIO PARA AUTONOMOS

Respecto a los autónomos que están alcanzados por el impuesto a las Ganancias, se «incrementaran las deducciones a fin de que el mínimo no imponible quede más equitativo o cercano al que aplican los empleados en relación de dependencia».

Con los cambios en la sesión, se incrementa la deducción especial para los autónomos en 2,5 veces la ganancia no imponible cuando originalmente era 2 veces. Respecto al apartado de “nuevos profesionales” se eleva a 3 veces cuando originalmente se estipulaba en 2,5.

Igualmente, si bien con este cambio se achica medio punto más, es notoria la histórica diferencia de deducciones de los autónomos respecto de los trabajadores en relación de dependencia. Esta diferencia implica una mayor presión impositiva para el sector autónomo que suele quedar rezagado en estas medidas de actualización de mínimos no imponibles o montos de deducciones personales.

Para el caso de los autónomos, tampoco se modifica el monto a pagar de las cuotas mensuales. Se mantiene así, el proceso de actualización trimestral estipulado por la ley siguiendo la movilidad jubilatoria. En este sentido, a partir de junio con vencimiento en julio, se incrementarán un 15% las cuotas mensuales acumulando un 29,12% respecto a diciembre del año pasado.